에스케이이노베이션이 올해 배터리 사업에서 3조원이 넘는 매출을 올렸습니다. 매출이 상승하면서 걱정스러운 점은 최근 정세균 국무총리까지 나서서 우려를 표명한 배터리 소송입니다. 에스케이이노베이션과 고객, 한국 배터리 산업에 피해를 최소화할 수 있는 방법을 고민하고 있다고 하는데.. 그래도 걱정스럽네요.

에스케이이노베이션은 1월 9일 지난해 4분기 실적발표 후 진행된 컨퍼런스콜에서 올해 배터리 물량 확대에 힘입어 지난해 연간 매출의 2배가 넘는 3조원대 중반대 매출을 달성하였고 2021년 매출 목표는 5조원대로 제시했습니다.

오늘은 에스케이이노베이션 주가와 실적 그리고 배터리 사업에 대해서 알아보겠습니다. 1월 29일 실적발표날 주식시장은 파랗게 멍이 들었네요.

에스케이이노베이션 실적

코로나19로 인한 수요 부진에 정제마진 악화 여파까지 겹치면서 에스케이이노베이션의 지난해 총 매출액이 34조1,645억원으로 전년 49조3,069억원에 대비할 때 30.7%의 마이너스 성장을 기록했습니다.

그러나 2020년 배터리 사업 매출이 1조6,102억원으로 전년 6,903억원에 대비할 때 2배 이상 성장해 실적 부진을 만회하는데 엄청난 기여를 했어요.

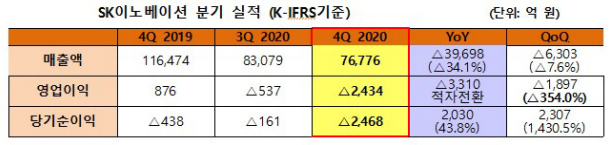

에스케이이노베이션은 1월 29일 금융감독원 공시를 통해 지난해 4분기 매출액이 7조6,776억원, 영업손실 2,434억원, 당기순이익은 2,468억원의 적자를 기록했다고 밝혔습니다.

배터리 사업의 4분기 매출액은 4,792억원으로 분기 매출 최고를 달성했고 연간 매출은 34조1,645억원, 영업손실은 2조5,688억원에 이릅니다.

4분기 사업별 영업이익은 석유 -1925억원, 화학 -4620억원, 윤활유 1253억원, 배터리및소재사업 -1316억원 등입니다.

배터리 사업 연간 매출액은 1조6102억원으로 지난해 6903억원에서 233.25% 늘었지만 신규 가동 해외 공장의 조기 안정화 및 판매량 증가로 인한 수익성 개선에도 차기 가동 예정인 공장의 초기 비용 발생으로 1089억원의 영업손실을 기록했어요.

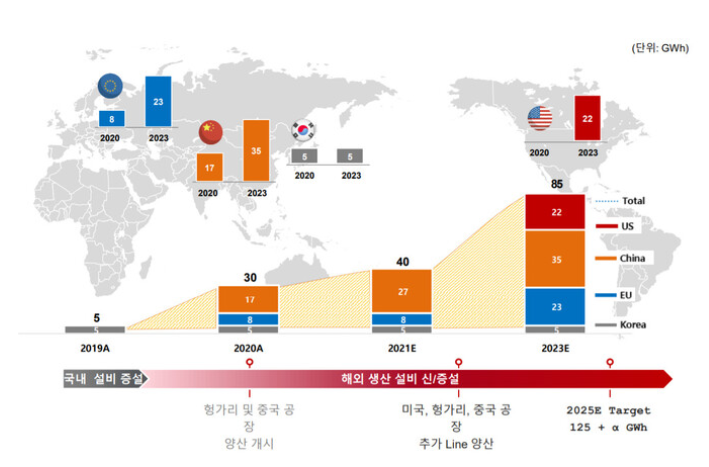

에스케이이노베이션은 배리사업이 올해 중국 옌청과 혜주에서 추가로 20GWh 생간규모의 해외 공장이 본격 가동되면 전체 생산능력이 총 40Gwh로 2019년 말 대비 약 4배 증가하며 성장세가 지속될 것으로 예상하고 있습니다.

2021년 영업손실 규모는 지난해보다 30% 감소할 것으로 전망하고 있고 2022년에는 손익분기점(BEP)에 도달할 것으로 예상하고 있습니다. 에스케이이노베이션의 연간 생산능력은 오는 2025년까지 125GWh(기가와트시)로 확대하기로 했습니다.

2021년부터 중국 혜주, 연천공장 가동을 시작하고 유럽의 경우 헝가리 2공장이 내년부터, 3공장은 오는 2024년부터 상업 가동할 예정이라고 합니다. 그래서 유럽, 중국, 미국의 배터리 생산시설을 지속 확충하고 있다고 합니다.

SK이노베이션은 올해 4조~4조5000억원의 설비투자를 집행할 예정인데, 이 가운데 70%가 배터리와 분리막 투자에 사용할 것이라고 합니다.

분리막 외 배터리 소재 생산 내재화도 추진하면서 에스케이이노베이션은 배터리 주요 소재 중 하나인 분리막은 내재화했지만 양극재 등 다른 소재는 아웃소싱하고 있는 가운데, 공급 안정성 확보라는 측면에서 소재 내재화가 필요해져 다양한 옵션을 검토 중입니다. 하이니켈 양극재의 경우 내재화 수준으로 아웃소싱을 진행 중인데 향후 내재화 관련 구체적 방안이 세워지면 발표하겠다고 하네요.

엘지에너지솔루션(엘지화학)과의 소송전

엘지에너지솔루션과 미국에서 진행 중인 배터리 소송에 대해서 에스케이이노베이션은 2월 10일 예정된 미국 국제무역위원회(ITC) 최종 판결 결과를 예단하기 어렵지만 어떤 경우에도 당사와 고객, 한국 배터리 산업에 피해를 최소화할 수 있는 방법을 계속 고민하고 있다고 합니다. 엘지에너지솔루션(엘지화학)과 협력적이고 건설적 대화 노력을 통해 합의를 포함해 소송을 원만하게 종결하기 위해 최선을 다할 계획이라고 하네요.

소송 관련 비용은 100% 배터리 사업 영업손실로 반영되어 있고 순수 사업 활동에 비해 영업손실 규모가 과도해보일 수 있지만 소송 관련 리스크가 해소되면 영업이익이 큰 폭으로 개선될 것으로 보고 있습니다.

현재 국내 2차전지 배터리 사업은 전세계적으로 중요한 기로에 서 있습니다. 국내 업체간의 경쟁뿐아니라 중국, 미국등의 업체들과도 경쟁을 해야하는 상황이죠 두 업체간의 원만한 합의를 통해 윈윈할 수 있는 방법을 찾았으면 좋겠네요.

에스케이이노베이션 주가

에스케이이노베이션 주가는 1월 29일 전일보다 1.27% 오른 28만원에 거래를 마쳤습니다. 이는 지난 12월 30일 대비 51.32% 상승한 수준이다. SK이노베이션 은 SK그룹 내 중간 지주사로 알려져 있습니다.

외국인은 SK이노베이션 을 3만 3329주 순매수 하고 기관은 6만 2000주 순매수 하는 것으로 잠정 집계되고 있어요. 최근 5일 동안 개인 투자자들은 43만 2869주 순매수 했고, 외국인과 기관은 각각 28만 1733주 순매도, 18만 4036주 순매도 했다. 특히 오늘 코스피가 정말 무섭게 3%가까이 빠지는 가운데서도 실적발표와 헝가리 공장 이슈등으로 주가를 잘 버티고 있는 상황입니다. 앞으로의 주가는 배터리사업에 따라 더 상승할 수 있을 것 같아요.

그런데 오늘 정말 심하게 떨어지네요. ㅠㅠ

헝가리 이반차에 3공장 건설

에스케이이노베이션은 지난 28일 이사회를 열고 헝가리 중부에 있는 이반차시(市)에 3공장을 짓는 안건을 의결했습니다. 이를 위해 에스케이이노베이션은 최근 이반차에 축구장 약 80곳이 들어설 수 있는 60만㎡ 이상 부지를 확보했고 투자 금액은 최소 1조원이 넘을 것으로 예상된다.

공장은 올해 상반기 착공에 들어가 2023년 말 완공을 목표로 하고 있으며 3공장에서 생산하는 규모는 최소 10기가와트시(GWh)로, 1공장(7.8GWh)과 2공장(9GWh)보다 큽니다.

제 1, 2공장 건설은 현대엔지니어링이 맡았지만 3공장은 SK건설이 맡기로 했네요. SK이노베이션은 지난해 9월 헝가리 3공장 추가 건설을 위해 터터바녀와 에르드 등 다수의 지역을 검토했고 최종적으로 이반차로 결정했어요.

헝가리의 이반차 지역은 에스케이이노베이션의 공급사인 포드 공장과 20분 거리, 벤츠 공장과는 1시간 20분 거리에 있어 지리적인 장점이 있어요. 주변이 논과 밭으로 이뤄져 추가 증설을 위한 넉넉한 부지를 확보하기에도 유리했던 것으로 알려졌습니다.

에스케이이노베이션은 3공장 생산라인을 기존 공장의 2배에 달하는 규모로 갖출 예정입니다. SK이노베이션의 유럽 교두보인 헝가리 공장 3공장 증설로 유럽 전기차시장 변화에 공격적으로 대응할 것으로 보입니다.

현재 SK이노베이션은 2022년 양산 목표로 코마롬 2공장을 건설중이고 3공장이 올해 공사에 들어가 2024년 양산에 돌입하게 되면 SK이노베이션의 헝가리 공장 생산능력은 30기가와트시(GWh)가 됩니다.

향후 배터리 사업에 대한 의지와 발전성에 대해서 신뢰가 가는 투자로 보여집니다.